청년도약계좌: 70만 원씩 5년간 저금하면 최대 5,000만 원

청년도약계좌?

청년도약계좌는 한국 정부에서 지원하는 청년의 자산형성 지원을 위한 정책형 금융상품입니다. 만기 5년(60개월) 동안 매월 70만원 한도 내에서 자유롭게 납입하면 매월 최대 6%의 정부기여금과 이자 소득에 대한 비과세 혜택을 제공받을 수 있습니다.

- 가입기간: 60개월

- 납입금액: 1천원 ~ 70만원 내 자유 납입

- 금리: 취급기관 자율결정(3년 고정, 2년 변동) *은행마다 상이하지만 (시중은행은 보통 4.5 ~ 6%)

가입 조건

- 만 19~34세 (*병역이행기간(최대 6년)은 연령 계산시 빼고 계산)

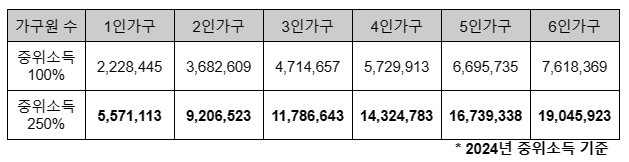

- 가구 중위소득 250% 이하

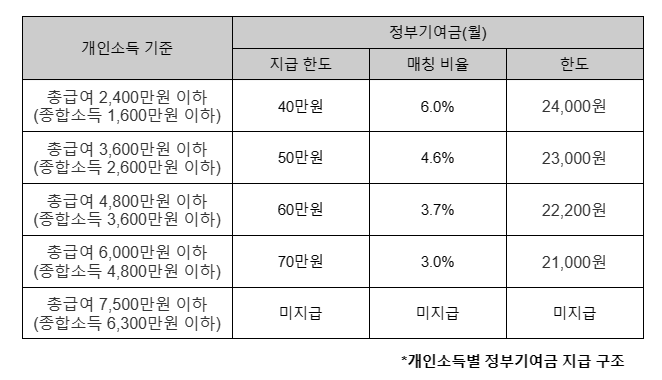

- 총 급여액 7500만 원 이하 또는 종합소득금액 6.300만 원 이하

가입 혜택

납입한 금액에 따른 정부기여금 + (본인납입금액 + 정부기여금)에 대한 이자 + 이자 비과세

그래서 얼마 넣으면 얼마 받을 수 있나요

총급여 2,400만원 이하인 사람이 월 40만원씩 5년을 넣었을 때,

2,925만원 수령이 가능합니다.

이는 525만원 이득이며 10.2%정도의 이자율입니다.

2024.5.15일 기준 한국 기준 금리가 3.5%인 것을 감안하면 매우 높은 이자율입니다.

총급여 2,400만원 이하인 사람이 월 70만원씩 5년을 넣었을 때,

5,000만원 수령이 가능합니다.

이는 800만원 이득이며 8.8%정도의 이자율입니다.

40만원을 넣었을 때보다는 낮지만, 그래도 여전히 높은 이자율입니다.

가입 및 심사 절차

개인이 매월 취급은행 앱에서 가입신청 -> 취급은행에서 가입요건 확인 -> 개인에게 계좌개설 가능 여부 안내 -> 계좌 개설

[가입 요건 확인 진행 절차]

- 나이 및 개인소득 확인

- 가구원 확정 및 정보제공 동의

- 가구원소득 확인

- 확인결과 통보

특별중도해지

5년은 정말 긴 시간입니다. 2024년 개정된 청년도약계좌는 중도해지하더라도 사유가 있으면 혜택을 어느정도 유지해줍니다.

가입 유지 기간 정부 기여금 + 기본 이율 적용(우대 이율 제외, 기본 이율은 보통 4.0~4.5%) + 이자소득세 비과세

가입자의 사망, 해외이주 또는 해지 전 6개월 이내에 각 목의 사유가 발생하는 경우

- 천재지변

- 가입자의 3개월 이상의 입원치료 및 요양이 필요한 상해질병의 발생

- 사업자의 폐업

- 금융회사의 영업정지, 영업인가, 허가의 취소, 해산결의 또는 파산선고

- 가입자의 주택 취득(과거에 주택을 소유한 사실이 없는 가입자가 본인 실거주 목적으로 취득한 당시 기준 시가 5억원 이하인 주택 한정)

- 가입자의 혼인 또는 출산(배우자의 출산 포함)

가입시 유의사항

- 취급은행을 통틀어 1인 1계좌만 가입 가능

- 현재 청년희망적금을 가입 유지하고 있는 경우 가입 불가능

정책 시행기관, 시행 은행 링크

서민금융진흥원 | 청년도약계좌 상품 안내 (kinfa.or.kr)

예금 상품/가입 ( 개인뱅킹 | 금융상품 | 예금 | 예금 상품/가입 ) (kbstar.com)

최근 게시물